Flexibilitat d’abastiment amb costos incerts

L’estudi presenta un model d’opcions reals per a l’anàlisi d’aprovisionament òptim, en el qual l’empresa pot elegir entre externalitzar (outsourcing) o fabricar (in-house production). En el model proposat, l’empresa sempre té l’opció real de canviar el mode d’aprovisionament, fet que representa una extensió d’altres models en els quals la flexibilitat d'aprovisionament és parcial (el nombre de canvis es redueix a un o dos). El treball demostra que la creació de valor sobre les situacions de flexibilitat parcial és considerable. També deixa palès que la flexibilitat d'elecció accelera els canvis d'aprovisionament (en reduir l'efecte de decisions errònies), i que l'efecte d'una major incertesa és asimètric.

En un dels articles més influents de la ciència econòmica, Ronald Coase (1937) es pregunta de què depèn que una empresa recorri al mercat o, per contra, opti per la fabricació pròpia per tal de fer-se amb un determinat input productiu. En el primer cas, l'empresa externalitza la producció (outsourcing) contractant la provisió d'aquest bé o servei amb una empresa externa. En el segon cas, internalitza aquesta activitat (in-house production). Williamson reprèn la qüestió decennis després de Coase, i actualment són moltes les anàlisis de la qüestió en termes d'eficiència.

La indústria automobilística ofereix abundants exemples en què moltes de les operacions d'aprovisionament són externalitzades, mentre altres es mantenen internalitzades. En transició cap a la tecnologia 5G, cal anticipar la tendència d’augmentar l'externalització d'activitats, donada la gran reducció de costos en adoptar la nova tecnologia. D'altra banda, la crisi climàtica i l'actual crisi sanitària deguda a la COVID-19 poden causar l'efecte contrari, ja que en aquest nou context no seria aconsellable confiar amb proveïdors llunyans, els quals segurament ofereixen costos més reduïts.

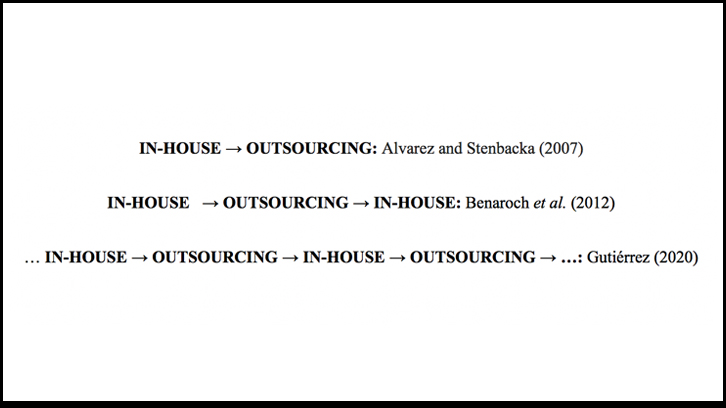

D'altra banda, la teoria de la inversió va patir una revolució quan es va aplicar el model de valoració d'opcions financeres de Black-Merton-Scholes a la valoració d'inversions productives, cosa que va donar lloc a l'anomenada teoria d'opcions-reals; el text de Dixit i Pindyck (1994) és la referència obligada. La teoria de les opcions reals aplicada a la manera òptima de subministrament (outsourcing vs. in-house production) contradiu algunes conclusions de Williamson sobre la internalització d'activitats. Una de les contribucions pioneres a l'anàlisi de l'externalització d'activitats en el marc de les opcions reals és la d'Álvarez-Stenbacka (2007). Posteriorment, Benaroch et al. (2012) proposen un model d'opcions reals en el qual, després de canviar d’in-house production a outsourcing, l'empresa té l'opció de tornar al subministrament intern inicial (backsourcing). Pel que fa al terme "backsourcing" encunyat el 1998 i segons la literatura especialitzada, fa referència al fet de tornar a internalitzar una activitat després d'haver-la externalitzat. Per exemple, en la dècada dels vuitanta del segle XX hi va haver una gran tendència a externalitzar activitats (Toyota és l'exemple més exitós). Veltri et al. (2008) ofereixen 33 exemples reals de backsourcing.

El treball resumit en aquest article va un pas més enllà atès que considera que qualsevol forma de subministrament pot canviar en el futur. A aquesta opció real, segons la qual l'empresa gaudeix en tot moment de flexibilitat per triar la manera de subministrament, l'hem anomenat "flexibilitat total de subministrament" (full sourcing flexibility). Proposem un model d'opcions reals diferent del d’Alvarez-Stenbacka (2007) i Benaroch et al. (2012). En particular, la variable econòmica clau és la diferència entre els costos associats a les dues formes diferents de subministrament, outsourcing i in-house production. Com que la font bàsica d'incertesa (o variable d'estat) és una diferència que pot prendre valors positius i també negatius, el model contrasta amb la majoria de treballs d'opcions reals, en els quals la variable rellevant no pot prendre valors negatius. En argot matemàtic, la nostra variable d'estat obeeix un moviment Brownià aritmètic, en lloc d'un moviment Brownià geomètric habitual en opcions reals.

El treball demostra que la creació de valor, derivat de la flexibilitat total de subministrament, és substancial, al voltant d'un 15-20% per a una configuració paramètrica representativa en aquest tipus de models. De fet, el valor pot ser molt més gran. Es pot duplicar o triplicar quan un nou canvi de subministrament és improbable (és a dir, quan el canvi contrari acaba de passar). L’estudi també conclou que la flexibilitat total de subministrament accelera els futurs canvis de la manera d'aprovisionament, sigui quina sigui la manera actual. Això és degut al fet que la flexibilitat de subministrament redueix el cost de decisions errònies. A més, la recerca exposa que la incertesa afecta asimètricament a futurs canvis de subministrament. En particular, tendeix a afavorir la manera de subministrament que és menys probable a priori (segons els paràmetres del model) i a perjudicar la manera més probable a priori. Aquesta asimetria de l'efecte de la incertesa és nova en la literatura d'opcions reals.

Apunts històrics

El 1827, el botànic escocès Robert Brown documenta el moviment de les partícules de pol·len sobre la superfície d'un líquid en equilibri, fet que contradiu les lleis de la física del moment. El 1905, Albert Einstein publica l'explicació d'aquest moviment Brownià basant-se en la multitud d’interaccions de les partícules de pol·len amb les molècules del líquid. Això no obstant, el 1900, Louis Bachelier, en la seva tesi doctoral sobre el "preu just" dels contractes d'opcions financeres, usa un moviment Brownià matemàtic (o procés de Wiener). Aquesta es considera la primera contribució acadèmica a la teoria de valoració d'opcions. En la descripció del preu de les accions que realitza (la variable de referència en els contractes d'opcions) empra un moviment aritmètic Brownià que pot prendre valors negatius. Actualment, tant en opcions reals com en la valoració d'opcions financeres (model de Black-Scholes), és habitual fer servir el moviment geomètric brownià, que no admet valors negatius.

*Les referències contingudes en aquest resum es poden trobar en l'article de referència

Departament d'Empresa.

Àrea d'Organització d'Empreses.

Universitat Autònoma de Barcelona (UAB).

Referències

Óscar Gutiérrez (2020) Sourcing flexibility with uncertain costs, Journal of the Operational Research Society, DOI: 10.1080/01605682.2020.1730251